Rezervju prasību definīcija

Rezerves prasība ir likvīdā naudas summa proporcionāli tās kopējam noguldījumam, kas jāglabā vai nu bankā, vai jāiemaksā centrālajā bankā tādā veidā, ka banka tai nevar piekļūt nekādai uzņēmējdarbībai vai saimnieciskai darbībai.

Centrālās bankas visā pasaulē to ir pilnvarojušas tās dalībbankas, lai regulētu banku turēto drošības naudu. Šī naudas rezerve kalpo daudziem un dažādiem mērķiem dažādās valstīs. Amerikas Savienoto Valstu centrālā banka ir Federālā banka, kurai ir pilnvaras attiecībā uz šo prasību Amerikas Savienotajās Valstīs. Līdzīgi Ķīnas Tautas banka veic līdzīgu funkciju Ķīnas bankām.

Rezervju prasības komponenti

Rezervju prasība ir neto pieprasījuma un laika saistību (NDTL) funkcija. NDTL pamatā ir kārtējie noguldījumi, noguldījumu noguldījumi, termiņnoguldījumi un citas saistības. Tas tiek koriģēts arī attiecībā uz noguldījumiem no citām bankām. NDTL formula kļūst:

NDTL = Pieprasījuma saistības + laika saistības + citas pieprasījuma un termiņa saistības - noguldījumi citās bankās

Aprēķinu var veikt, izmantojot neto pieprasījumu un laika saistības.

Naudas rezerves koeficients = skaidras naudas rezerve, kas tiek uzturēta ar Centrālo banku / Neto pieprasījuma un laika saistības.

Rezervju prasību piemēri

Tālāk ir sniegti piemēri, lai labāk izprastu tā aprēķinu.

1. piemērs

Pieņemsim, ka bankai ar nosaukumu ABL Amerikas Savienotajās Valstīs Federālā rezervju sistēma pieprasa uzturēt 9,2% skaidras naudas rezervi. Banka deklarē tīro pieprasījumu un laika saistības 100 miljonu ASV dolāru apmērā. Kāda ir rezerves summa, kuru banka iemaksās federālajā rezervē?

Risinājums:

Tā kā federālajām rezervēm ir 9,2% likme par naudas rezervēm, tā tiks piemērota bankas ABL neto pieprasījumam un laika saistībām. Banka paturēs 9,2% no NDTL 100 miljoniem USD.

Skaidras naudas rezerve pret NDTL

- = 100 ASV dolāri * 9,2%

- = 9,2 USD

Tādējādi Federālo rezervju glabātavās tas saglabās 9,2 miljonus ASV dolāru.

2. piemērs

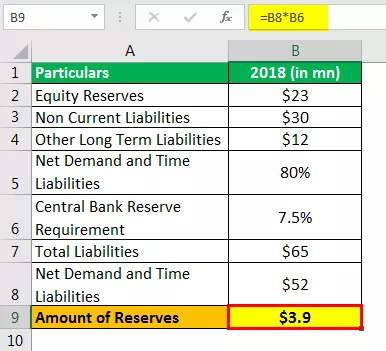

Meksikas bankai Smith and Sons Limited ir noteiktas rezerves prasības 7,5% apmērā no tās neto pieprasījuma un laika saistībām (NDTL). Ja tā bilancē ir šādas saistības (sk. Tabulu) un 80% var attiecināt uz NDTL, vai aprēķins tiek veikts, lai iegūtu summu, kas tai būtu jāsaglabā rezervju prasībai?

Visi skaitļi ir izteikti ASV dolāros.

Risinājums

Iepriekš minēto tabulu var izmantot, lai secinātu kopējās saistības, kas bankai ir bilancē. Rezervju prasība ir tīrā pieprasījuma un laika saistību (NDTL) funkcija, un tādējādi pēdējās var iegūt kā procentuālo daļu no kopējām saistībām.

Kopējās saistības un neto pieprasījums un laika saistības

- Tādējādi kopējās saistības = USD 23 miljoni + USD 30 miljoni + USD 12 miljoni = USD 65 miljoni.

NDTL = 80% no visām saistībām, kas ir 80% no 65 miljoniem USD

Rezervju prasība = 5% no NDTL.

Summas rezerves

- = 3,9 USD

Tātad rezervju skaits, kas bankai jāveic ar Meksikas centrālo banku = 3,9 miljoni USD.

Priekšrocības

- Ilgu laiku banku vēsturē rezervju prasības palīdzēja centrālajām bankām regulēt naudas apriti. Tagad tiek uzskatīts par noderīgu, lai kontrolētu procentu likmes (aizdevumu likmes). Tas nozīmē, ka centrālās bankas ne vienmēr nosaka šīs likmes, bet tās ietekmē vai ietekmē.

- Tas arī nosaka citas likmes, kuras bankas savā starpā izmanto. Piemēram, LIBOR - Londonas starpbanku piedāvātā likme.

- Tas ir arī pasākums, lai noturētu likviditāti sistēmā zem skenera.

- To var izmantot arī kā instrumentu inflācijas apkarošanai.

Ierobežojumi

- Skaidras naudas rezerves likme neatspoguļo īstermiņa līdzekļus un citus tirgojamus vērtspapīrus, kurus arī uzskata par ļoti likvīdiem. Tādējādi tas nesniedz patiesu priekšstatu par bankas likviditāti.

- Nepareizi pārvaldīta rezerve var izraisīt ekonomikas palēnināšanos un / vai finanšu iestāžu nejaušus pasākumus.

- Lielākā daļa ekonomistu mūsdienu laikmetā nepiekrīt rezervju prasības jēdzienam kā naudas aprites kontrolei. Viņi uzskata, ka, pieaugot banku telpas funkcionalitātei, šādām prasībām ir mazāka loma naudas aprites regulēšanā.

Trūkumi

- Nepārtraukta rezervju prasību palielināšanās vai samazināšanās var izraisīt investoru gara samazināšanos. Viņi dažreiz kļūst kritiski investoru aprindās.

- Šīs prasības tiek mainītas tikai nepieciešamības gadījumā, jo to ieviešana var būt dārga.

Svarīgi punkti

- Ja rezervju prasība no centrālajām bankām ir augsta, bankas bankas gūst mazāk peļņas, jo tām ir lielāka summa centrālo banku turējumā. Un otrādi, peļņa ir liela, ja šī prasība ir mazāka.

- Bankas aizņemas līdzekļus gan no federālajām rezervēm, gan viena no otras. Līdzekļi, kas tiek aizņemti un aizdoti bankās, ir pazīstami kā federālie fondi. Procentu likmi, ko iekasē, sauc par Fed fondu likmi.

- Jebkurai finanšu iestādei, kuras turētās summas pārsniedz obligātās rezerves, ir rezerves.

Secinājums

Rezervju prasības ne vienmēr var kalpot mērķim. Kā redzams 2008. – 2009. Gada finanšu krīzes laikā, zemākas procentu likmes un mazākas prasības nevarēja izpausties kā iecerēta ekspansīva taktika. Tieši vispārējās neuzticēšanās dēļ to nevarēja kompensēt, izmantojot šīs prasības.

Tādas valstis kā Amerikas Savienotās Valstis, Indija un Japāna ir rezervējušas to centrālās bankas - attiecīgi ASV Federālās rezerves, Indijas Rezervju banka un Japānas Banka. Ja saistības pārsniedz USD 124,2 miljonus, ASV Federālo rezervju sistēma pieprasa bankām atcelt 10%, kas ir spēkā no 2019. gada 17. janvāra. Zemākā robeža Amerikas Savienotajās Valstīs ir 2 miljoni USD, zem kuras finanšu iestādēm nav jāievēro šāda prasība

Pēdējo 2 gadu desmitu laikā Indijas Rezervju banka ir noteikusi vidēji 5,41% skaidrās naudas rezerves prasības dēļ. Ir valstis, kur nav prasība glabāt skaidras naudas rezerves. Piemēram, Honkongā, Lielbritānijā un Austrālijā šādas prasības nav noteiktas.