Kāds ir hipotēkas amortizācijas grafiks?

Hipotēkas amortizācijas grafiks ir periodisku aizdevuma maksājumu tabulas attēlojums, kas parāda, cik daudz šis aizdevuma maksājums atmaksā pamatsummu un cik - procentu maksājumam.

- Lai gan visi periodiskie maksājumi ir vienādas summas, grafikā sākotnējie periodiskie maksājumi ietver lielāku procentu summu. Turpretī vēlākie periodiskie maksājumi grafikā galvenokārt sastāv no pamatsummas.

- Šīs procentu un pamatkomponentu kombinācijas variācijas rodas tāpēc, ka aizdevuma amortizācijas grafikā vēlākos periodiskajos maksājumos iekasētie procenti samazinās, jo neizmaksātā aizdevuma vērtības samazināšanās notiek pamatkomponenta maksājuma dēļ.

- Visbeidzot, hipotēkas amortizācijas grafika tabulas pēdējā rindā ir parādīta visa procentos un pamatsummā samaksātā summa visā termiņa aizdevuma darbības laikā.

Periodisko maksājumu aprēķins

Hipotēkas amortizācijas tabulas galvenā sastāvdaļa ir periodiskais maksājums, pamatmaksājums un procentu maksājums. Periodisko maksājumu aprēķina kā

Procentu formula, kas samaksāta vienā periodā (starp diviem secīgiem periodiskiem maksājumiem), ir vienkārša, kā norādīts zemāk,

Samaksātie procenti = neatmaksāts aizdevums * Procentu likme

Termiņa aizdevuma galvenā sastāvdaļa periodiskajā maksājumā tiek aprēķināta kā

Galvenā atmaksa = Periodisks maksājums - uzkrātie procenti

Paskaidrojums

Hipotēkas amortizācijas grafiku (Excel) var iegūt šādos septiņos posmos:

1. solis: Sākotnēji identificējiet neatmaksāto aizdevuma summu, kas ir sākuma atlikums.

2. solis: Pēc tam noskaidrojiet procentu likmi, kas tiek iekasēta par katru periodu.

3. solis: Tagad nosakiet aizdevuma summas ilgumu, kas ir atlikušais periodu skaits.

4. solis: pamatojoties uz pieejamo informāciju, periodiskā maksājuma summu var aprēķināt, izmantojot iepriekš sniegto periodiskā maksājuma formulu.

5. solis: Tagad procentus, kas samaksāti starp diviem secīgiem periodiskiem maksājumiem, aprēķina, reizinot nesamaksāto pamatsummu ar iekasēto procentu likmi, kas ir:

Samaksātie procenti = Nenokārtotais aizdevums * Procentu likme.

6. solis: Tagad, tā kā periodiskais maksājums sastāv gan no procentiem, gan no pamatkomponenta, perioda pamatkomponents tiek iegūts, no kopējā periodiskā maksājuma atņemot uzkrātos procentus, kas ir:

Galvenā atmaksa = Periodisks maksājums - uzkrātie procenti

7. solis: Visbeidzot, beigu bilanci aprēķina, no sākuma atlikuma atņemot pamatsummu, kas ir:

Noslēguma atlikums = sākuma atlikums - pamatsummas atmaksa

Zemāk tabulas veidā attēlots Excel amortizācijas grafiks (hipotēkai)

Amortizācijas grafika piemērs programmā Excel (hipotēka)

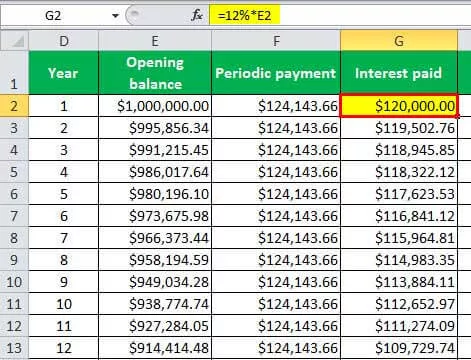

Pieņemsim, ka ir uzņēmums, kura aizdevums ir 1 000 000 USD, un tas ir jāatmaksā nākamo 30 gadu laikā. Vienādotā gada atmaksa tiks veikta katru gadu ar procentu likmi 12%.

Tāpēc, kā uz jautājumu,

- Nesamaksātais aizdevums = 1 000 000 USD

- Procentu likme = 12%

- Perioda numurs = 30 (jo maksājumi ir ikgadēji)

Izmantojot iepriekš minēto informāciju, mēs esam aprēķinājuši periodiskās hipotēkas maksājumu par amortizācijas grafika Excel tabulu.

Tātad periodiskais maksājums būs -

Tad mēs esam aprēķinājuši samaksātos procentus, izmantojot iepriekš minēto formulu.

Tātad maksātie procenti būs -

Tātad zemāk esošajā tabulā ir Excel hipotēku amortizācijas grafiks, pamatojoties uz iepriekš minēto informāciju,

Tāpēc no iepriekš minētās tabulas redzams, ka kopējie samaksātie procenti ir 2 724 309,73 USD par aizdevumu 1 000 000 USD apmērā, ti, samaksātie procenti ir aptuveni 2,7 reizes lielāki par faktisko aizdevumu. Arī no tabulas redzams, ka samaksātie procenti ir lielāki par pamatsummu līdz 24. gadam, kas norāda uz faktu, ka procentu maksājumi ir lielāki par sākotnējo pamatsummu.

Šo hipotēku amortizācijas grafika Excel veidni varat lejupielādēt šeit - amortizācijas grafika Excel veidne