Kas ir saraušanās formula?

Saraušanās notiek tad, kad grāmatvedības grāmatā minēto priekšmetu skaitā ir būtiska atšķirība nekā pašreizējo fizisko. Ņemot vērā krājumu novērtēšanas gadījumu, sarukumu definē kā starpību starp uzskaites grāmatā minēto krājumu vērtību un fiziski pastāvošo krājumu vērtību.

- Ja grāmatvedības grāmatā ir kāda neatbilstība vai sarukums, to parasti uzskata par krāpšanu vai zādzību vai grāmatvedības kļūdu.

- Krājumu sarukums ir ļoti izplatīts mazumtirdzniecības un ražošanas uzņēmumu ziņā. Krājumu samazināšanās var izraisīt uzņēmējdarbības vai krājumu vērtības zudumu. Uzņēmumam vajadzētu būt ļoti kritiskam, pārraugot, kā ikdienā tiek pārvaldīti krājumi.

- Krājumu sarukšanas formula ir attēlota šādi:

- Krājumi grāmatvedības formulas formulā ir parādīti šādi:

- Līdzīgi no iepriekšminētās sakarības ir viegli iegūt sarukuma līmeņus, kas novēroti krājumu līmeņos. Saraušanās ātruma formula ir attēlota šādi:

Saraušanās formulas skaidrojums

Sarukuma vērtības un saraušanās ātruma formulu var aprēķināt, veicot šādas darbības:

- 1. solis: Pirmkārt, nosakiet krājuma sākuma līmeņu vērtību.

- 2. solis: Pēc tam nosakiet krājumu līmeņu korekciju izmaksas, ja tādas ir.

- 3. solis: Pēc tam nosakiet uzņēmuma veiktos pirkumus par finanšu gadu.

- 4. solis: Pēc tam reģistrējiet uzņēmuma pārdošanas apjomus par finanšu gadu.

- 5. solis: Pēc tam pievienojiet uzņēmuma reģistrēto krājumu sākuma vērtību un pirkumus.

- 6. solis: Pēc tam atskaitiet iegūto vērtību 5. solī no uzņēmuma sasniegtajiem pārdošanas apjomiem un attiecīgajām krājumu līmeņa korekcijām, lai iegūtu krājumu uzskaites vērtību.

- 7. solis: Pēc tam atskaitiet faktisko krājuma vērtību no krājuma uzskaites vērtības, lai iegūtu saraušanās vērtību.

- 8. solis: Pēc tam sadaliet 7. solī noteikto sarukuma vērtību ar faktisko krājuma vērtību, lai iegūtu saraušanās ātrumu.

Saraušanās formulas piemēri (ar Excel veidni)

Apskatīsim dažus vienkāršus un uzlabotus saraušanās formulas piemērus, lai to labāk izprastu.

Saraušanās formulas piemērs Nr. 1

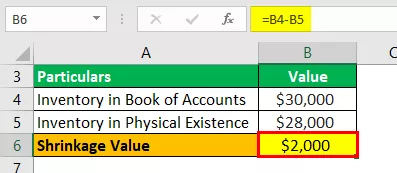

Ņemsim piemēru par ražošanas uzņēmumu, kura grāmatvedības grāmatā kā galīgā krājuma vērtība bija norādījusi USD 30 000 Tomēr grāmatvedis novēroja, ka uzņēmumam ir gatavie produkti USD 28 000 vērtībā. Palīdziet uzņēmuma vadībai noteikt kopējo sarukumu krājumā.

Risinājums:

Izmantojiet dotos datus sarukuma vērtības aprēķināšanai.

Saraušanās vērtību var aprēķināt šādi:

Nosakiet sarukuma vērtību, kā parādīts zemāk:

Saraušanās vērtība = 30 000–28 000 USD

Saraušanās vērtība būs -

Saraušanās vērtība = 2000 USD

Tāpēc ražošanas uzņēmuma krājumu zaudējumi ir 2000 USD, jo sarukums ir norādīts starp grāmatvedības grāmatu un faktisko vērtību.

Saraušanās formulas 2. piemērs

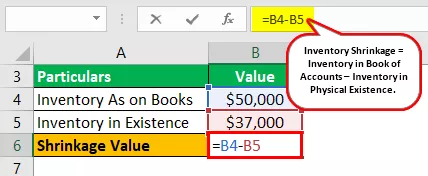

Ņemsim piemēru par ražošanas uzņēmumu, kura grāmatvedības grāmatā kā galīgā krājuma vērtība bija norādījusi USD 50 000 Tomēr grāmatvedis novēroja, ka uzņēmumam ir 37 000 USD vērta gatavā produkcija. Palīdziet augstākajai vadībai noteikt kopējo sarukumu un saraušanās ātrumu krājumā.

Risinājums:

Izmantojiet dotos datus sarukuma vērtības aprēķināšanai.

Saraušanās vērtību var aprēķināt šādi:

Nosakiet sarukuma vērtību, kā parādīts zemāk:

Saraušanās vērtība = 50 000–37 000 USD

Saraušanās vērtība būs -

Saraušanās vērtība = 13 000 USD

Saraušanās ātrumu var aprēķināt šādi:

Saraušanās ātrums = 13 000 USD / 37 000 USD

Saraušanās ātrums būs -

Saraušanās ātrums = 35,14%

Tāpēc ražošanas uzņēmuma krājumu zaudējumi ir 13 000 USD, jo sarukums ir norādīts starp grāmatvedības grāmatu un faktisko vērtību. Turklāt tas saruka par 35,14%, kas ir ļoti liela vērtība. Tāpēc vadībai ir jāizpēta, vai sarukums ir noticis zādzības vai grāmatvedības kļūdu dēļ.

Saraušanās formulas piemērs Nr. 3

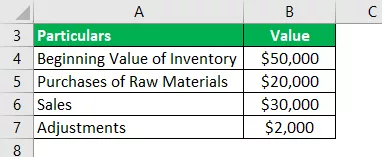

Ņemsim piemēru par ražošanas uzņēmumu, kura uzskaites vērtība bija 50 000 USD, kā norādīts kontu grāmatā. Uzņēmums finanšu gada laikā iegādājās 20 000 USD un finanšu gadā sasniedza 30 000 USD pārdošanas apjomu. Tas papildus koriģēja krājumu līmeni par 2000 USD.

Tomēr grāmatvedis novēroja, ka uzņēmumam ir 37 000 USD vērta gatavā produkcija. Palīdziet augstākajai vadībai noteikt kopējo sarukumu un saraušanās ātrumu krājumā.

Risinājums:

Izmantojiet dotos datus sarukuma vērtības aprēķināšanai.

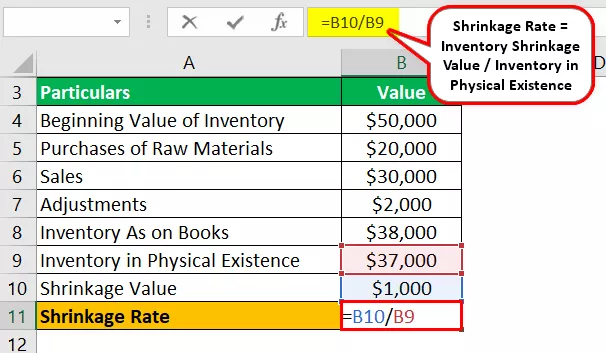

Grāmatas inventarizāciju var aprēķināt šādi:

Inventārs kontu grāmatā = 50 000 USD + 20 000 USD - 30 000 USD - 2 000 USD

Grāmatvedības uzskaite grāmatā būs -

Inventārs kontu grāmatā = 38 000 USD

Saraušanās vērtību var aprēķināt šādi:

Saraušanās vērtība = 38 000–37 000 USD

Saraušanās vērtība būs -

Saraušanās vērtība = 1000 USD

Saraušanās ātrumu var aprēķināt šādi:

Saraušanās ātrums = 1000 USD / 37 000 USD

Saraušanās ātrums būs -

Saraušanās ātrums = 2,70%

Tāpēc ražošanas biznesam krājumu zaudējumi ir 1000 ASV dolāru, pateicoties sarukumam starp grāmatvedības grāmatu un faktisko vērtību. Sarukuma līmenis ir salīdzinoši zems - 2,70%, un tāpēc šī sarukšana var būt saistīta ar grāmatvedības kļūdām, ziņojot par grāmatvedības vērtībām.

Atbilstība un lietojumi

Grāmatvežiem un revīzijas ekspertiem ir ļoti svarīgi uzraudzīt faktisko krājumu līmeni. Turklāt tas jāsalīdzina ar krājumu līmeni, kā minēts kontu grāmatā. Kad vērtība ir noteikta, jāatzīmē sarukums, ja tāds ir, kas radies salīdzināšanas rezultātā, un jāpaziņo augstākajai vadībai.

Sarukuma līmeņu noteikšana palīdz labāk kontrolēt uzturēto krājumu. Krājumu sarukums var būt tiešas zādzības rezultāts, ko var būt izdarījis vai nu darbinieks, vai pārdevēji, vai klienti.

Krājumu samazināšanās var rasties arī grāmatvežu kļūdu dēļ, veicot krājumu novērtēšanu. Tādējādi varētu secināt, ka saraušanās noteikšana netieši palīdz kontrolēt to, kā saraušanās tiek pārvaldīta katru dienu.