Kāda ir darbības koeficienta formula?

Darbības koeficienta formula ir uzņēmuma pamatdarbības izdevumu attiecība pret neto apgrozījumu, kur pamatdarbības izdevumos ietilpst administratīvie izdevumi, pārdošanas un izplatīšanas izdevumi, pārdoto preču izmaksas, alga, īre, citas darbaspēka izmaksas, nolietojums utt. To sauc arī par darbības izmaksu attiecība vai darbības izdevumu attiecība. Attiecību parasti izsaka procentos. Jo mazāks darbības koeficients, jo labāk tas ir uzņēmumam. Tas ir tāpēc, ka zemāka attiecība norāda, ka tā efektīvi veic savas darbības.

Pārdoto preču izmaksas tiek pieskaitītas pamatdarbības izdevumiem, lai uzzinātu darbības koeficientu.

Darbības koeficienta formula = darbības izmaksas / neto pārdošanas apjomi * 100

Paskaidrojums

Lai aprēķinātu darbības koeficientu gadījumā, ja darbības izdevumos ir iekļautas pārdoto preču izmaksas, jāveic šādas darbības.

1. darbība : apkopojiet visus darbības izdevumus.

2. solis: uzziniet neto pārdošanas apjomu. Lai atrastu neto apgrozījumu, no bruto pārdošanas tiek atskaitīti daži priekšmeti, piemēram, atgrieztās preces.

3. solis: Izmantojiet sekojošo, lai atrastu darbības attiecību:

Darbības koeficienta formula = darbības izmaksas / neto pārdošanas apjomi * 100

Atsevišķos gadījumos pārdoto preču izmaksas norāda atsevišķi no pamatdarbības izdevumiem. Šādos gadījumos pārdotās preces izmaksas pieskaita pamatdarbības izdevumiem.

Darbības koeficienta aprēķins

Šie piemēri sniegs mums lielāku skaidrību par tematu.

1. piemērs

Blue Trust Inc. neto pārdošanas apjoms ir 5000 USD. Darbības izdevumi ir 3000 USD. Pārdoto preču izmaksas, kas nav iekļautas pamatdarbības izdevumos, ir 1000 USD. Aprēķiniet uzņēmuma darbības koeficientu.

Risinājums

Izmantojiet zemāk sniegtos datus, lai aprēķinātu darbības koeficientu

- Darbības izdevumi: 3000

- Pārdota laba cena: 1000

- Neto pārdošanas apjoms: 5000

Tāpēc darbības koeficienta aprēķins ir šāds,

= (3000 + 1000) / 5000

- Blue Trust Inc. darbības koeficients ir 80%.

2. piemērs

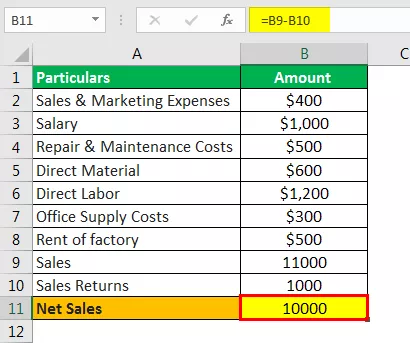

Radley Inc. izmaksu grāmatvedis pārdzīvoja savus ierakstus. Viņš uzzināja, ka janvārī radās šādi izdevumi :

- Pārdošanas un mārketinga izdevumi: 400 USD

- Alga: 1000 USD

- Remonta un uzturēšanas izmaksas: 500 USD

- Tiešais materiāls: 600 USD

- Tiešais darbs: 1200 USD

- Biroja piegādes izmaksas: 300 USD

- Rūpnīcas noma: 500 USD

Pārdošana bija 11 000 USD, un pārdošanas peļņa bija 1 000 USD. Aprēķiniet darbības attiecību.

Risinājums

Pirmkārt, mums jāaprēķina neto pārdošanas apjomi

Neto pārdošanas apjomi

- = 11 000–1 000 USD

- Neto pārdošanas apjoms = 10 000 USD

Ekspluatācijas izdevumi

= 400 USD + 1000 USD + 500 USD + 600 USD + 1200 USD + 300 USD + 500 USD

- Darbības izdevumi = 4500

Tāpēc darbības koeficienta aprēķins ir šāds,

= 4500/10000 * 100%

Piezīme

Procentu izdevumi netiek pievienoti, jo tie nav darbības izdevumi.

3. piemērs

Economist salīdzina dažādu uzņēmumu darbības rādītājus vienā nozarē. Viņš iegūst šādus datus: Aprēķiniet katras šīs firmas darbības izdevumus. Kurai firmai ir visaugstākā darbības efektivitātes pakāpe?

| Stingrs | Neto pārdošanas apjomi | Darbības koeficients |

| A | 50 000 USD | 60% |

| B | 10 000 USD | 70% |

| C | 40 000 USD | 50% |

| D | 10 000 USD | 80% |

| E | 100 000 USD | 70% |

| F | 600 USD | 70% |

| G | 20 000 USD | 40% |

Risinājums

Tādēļ darbības izdevumus var aprēķināt, izmantojot šādu formulu:

Darbības izdevumi = darbības koeficients * neto pārdošanas apjoms

= 60% * 50000 USD

- Darbības izdevumi = 30000

Līdzīgi mēs varam aprēķināt darbības izmaksas uzņēmumiem B, C, D, E, F un G.

Uzņēmumam ar viszemāko darbības koeficientu ir visaugstākā darbības efektivitātes pakāpe. Firmai G ir viszemākais šo uzņēmumu darbības koeficients. Tādējādi uzņēmumam G ir visaugstākā darbības efektivitātes pakāpe.

Kalkulators

Jūs varat izmantot šo kalkulatoru

| Ekspluatācijas izdevumi | |

| Neto pārdošanas apjomi | |

| Darbības koeficienta formula | |

| Darbības koeficienta formula = |

|

||||||||||

|

Atbilstība un lietojumi

- Ja darbības koeficients kādā laika posmā uzrāda pieaugošu tendenci, tas tiek uzskatīts par negatīvu zīmi uzņēmumam. Tas var norādīt, ka izmaksu kontroles sistēma nedarbojas labi vai tās nav. Šādā scenārijā uzņēmumam jāuzlabo izmaksu kontroles sistēma. Tas nodrošinās, ka uzņēmuma peļņa laika gaitā palielināsies.

- Darbības koeficienta samazināšanās periodā tiek uzskatīta par pozitīvu zīmi. Tas norāda, ka pamatdarbības izdevumi veido mazāku neto apgrozījuma procentu, kas nozīmē, ka uzņēmums strādā efektīvāk.

- Ir jāveic starpuzņēmumu darbības koeficienta salīdzinājums, jo tas palīdzēs salīdzināt divu vienas nozares uzņēmumu efektivitāti. Normas dažādās nozarēs atšķiras. Tādējādi augsta attiecība konkrētai nozarei var nebūt piemērojama citai nozarei.

- Viens no šīs attiecības ierobežojumiem ir tas, ka tajā netiek ņemti vērā parāda un procentu maksājumi. Citiem vārdiem sakot, šo attiecību neietekmē uzņēmuma kapitāla struktūra. Tādējādi diviem uzņēmumiem, teiksim, ka pirmajam nav parādu, bet otram ir ļoti liels kredītplecs, būs tāds pats darbības koeficients, ja to darbības izdevumi būs vienādi. Tādējādi, veicot analīzi, parāda un pašu kapitāla attiecība jāizmanto kopā ar darbības koeficientu.