Kas ir uzkrātās saistības?

Uzkrātās saistības ir saistības pret izdevumiem, kas uzņēmumam vienā grāmatvedības periodā rodas uzņēmumam, bet samaksu par tām uzņēmums faktiski nav veicis tajā pašā grāmatvedībā un tās ieraksta kā saistības bilances bilancē. uzņēmums.

Tie ir tie izdevumi, kas vēl nav apmaksāti saskaņā ar kreditoru parādiem. Citiem vārdiem sakot, tas ir uzņēmuma pienākums maksāt par saņemtajām precēm un pakalpojumiem, bet rēķini par tiem vēl nav saņemti.

Tas pastāv tikai pēc uzkrāšanas metodes un nepastāv saskaņā ar skaidras naudas metodi. Tie tiek iegrāmatoti finanšu pārskatos vienā periodā un tiek atcelti nākamajā periodā. Tas ļaus faktiskos izdevumus iekasēt par precīzu cenu, kad maksājums tiek veikts pilnībā.

Uzkrātās saistības parasti ir periodiskas un tiek maksātas ar nokavēšanos, ti, pēc patēriņa. Piemēram, uzņēmums saņem rēķinu par ūdeni pēc mēneša beigām, kurā ūdens tiek patērēts. Ir svarīgi reģistrēt ūdens izdevumus periodā, kurā ūdens tiek patērēts, veicot attiecīgus grāmatvedības ierakstus konkrētā pārskata perioda beigās. Izdevumu uzkrāšanas rezultātā uzkrātie izdevumi tiek uzrādīti peļņas vai zaudējumu aprēķina attiecīgajos kontu veidos un bilancē uzkrātās saistības.

Uzkrāto saistību piemērs

- Uzkrātie procenti: procenti par neatmaksātu aizdevumu, par kuru pārskata perioda beigās nav iekasēti rēķini;

- Uzkrātā alga : nodokļi par darbinieku algām, kas maksājami nākamajā periodā;

- Uzkrātie pakalpojumi: pakalpojums, kas saņemts pašreizējā periodā, bet par kuru tiek iekasēti rēķini nākamajā periodā;

- Uzkrātā alga: darbinieki nopelna algas par pakalpojumu pašreizējā periodā, bet tiek maksāti nākamajā pārskata periodā.

- Uzkrātie komunālie pakalpojumi: komunālie maksājumi, kas izmantoti jūsu biznesam, bet rēķins par tiem pašiem nav saņemts;

Starp uzkrātajām saistībām un kreditoru parādiem ir maza, bet būtiska atšķirība. Kaut arī šādas saistības tiek uzskaitītas katra pārskata perioda beigās un tām ir jāveic ievērojams novērtējums, kreditoru parādi parasti tiek ierakstīti kā parasta uzņēmējdarbības gaita, pamatojoties uz pienācīgiem piegādātāju rēķiniem.

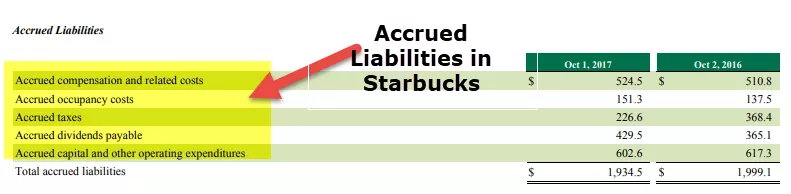

Starbucks piemērs

avots: Starbucks SEC Filings

Starbucks uzkrāto saistību saraksts ir -

- Uzkrātā kompensācija un ar to saistītās izmaksas

- Uzkrātās noslogojuma izmaksas

- Uzkrātie nodokļi

- Uzkrātās izmaksājamās dividendes

- Uzkrātie kapitāli un citi pamatdarbības izdevumi

Uzkrāto saistību žurnāla ieraksts

Izdevumi tiks norakstīti, lai uzkrātos izdevumus ierakstītu peļņas un zaudējumu aprēķinā, un bilances pasīvu pusē tiek izveidots atbilstošs maksājamais maksājums. Tāpēc grāmatvedības ieraksts būs šāds:

1. solis: - kad rodas izdevumi

Organizācijām rodas izdevumi noteiktā grāmatvedības periodā un pašām ir parāds, taču tām vēl nav iesniegti rēķini. Mums grāmatvedībā ir jāreģistrē šie izdevumi kā uzkrātās saistības. Mums ir jāatskaita izdevumu konts. Šis debeta ieraksts palielinās izdevumus.

Tāpat mums ir jāizveido uzkrāto saistību izdevumu konts un jākreditē tam tāda pati summa. Tas palielinās mūsu atbildību.

Debeta izdevumi

Kredīta izdevumi, kas jāmaksā

2. solis: - kad tiek veikts maksājums

Nākamajā grāmatvedības periodā, kad tiek veikts maksājums, jums ir jāatceļ sākotnējais ieraksts, kas iepriekš tika ieskaitīts kontu grāmatās. Lai mainītu darījumu, debetējiet uzkrāto saistību kontu. Debets samazinās saistības un kredīta naudu vai bankas kontu, jo jūs maksājāt izdevumus skaidrā naudā. Tas samazinās arī aktīvus.

Maksājamie debeta izdevumi

Kredīta nauda

Piemēri

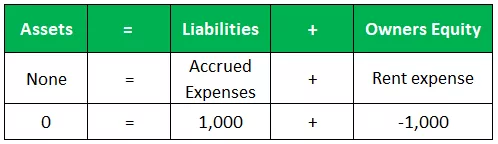

Uzņēmumam gada ēkas īre ir 12 000. Tomēr tas nesaņēma rēķinu no īpašnieka, un tādējādi nomas izdevumi netika ierakstīti grāmatvedības grāmatās.

Galvenais pieņēmums

- Periods = 12 mēneši

- Gada īre = 12 000

- Grāmatvedības periods = 1 mēnesis

- Uzkrātie izdevumi vienā periodā = 12 000 x 1/12 = 1 000

Parāds / Kredīts

Iepriekš parādītie uzkrāto saistību žurnāla ieraksti debetē īres izdevumu kontu, kas atspoguļo attiecīgā mēneša uzņēmējdarbības izmaksas par telpu izmantošanu. Kredīta ieraksts, kas atspoguļo pienākumu maksāt piegādātājam (ēkas īpašniekam) par periodā patērēto pakalpojumu summu, tiek ieskaitīti uzkrātie izdevumi.

Bilance

Saskaņā ar grāmatvedības vienādojumu Aktīvi = pasīvi + pašu kapitāls . Šim darījumam grāmatvedības vienādojums ir parādīts nākamajā tabulā.

Šajā gadījumā peļņas vai zaudējumu aprēķinā radās nomas izdevumi 1000, un bilances saistības (kā uzkrātie izdevumi) ir palielinātas par 1000. Ienākumi peļņas vai zaudējumu aprēķinā samazina peļņu pēc nodokļu nomaksas, nesadalītās peļņas slēgšanu un līdz ar to arī pašu kapitālu uzņēmējdarbībā.

Svarīgums

Kad uzņēmums sagatavo finanšu pārskatus, izmantojot uzkrājumu grāmatvedību, sagatavotie finanšu pārskati ir precīzāki, jo tas ir pilnīgs katra perioda darījumu un notikumu mērs.

Šis pilnīgais attēls palīdz analītiķiem labāk izprast uzņēmuma pašreizējo finansiālo stāvokli un labāk prognozēt tā nākotnes finansiālo stāvokli. Tas atšķirībā no grāmatvedības, kas pamatojas uz skaidras naudas metodi, kurā tiek reģistrēti finanšu darījumi un notikumi tikai tad, kad notiek skaidras naudas maiņa, kā rezultātā ienākumi un kontu atlikumi tiek novērtēti par zemu un par zemu.

Ar ko tas atšķiras no skaidras naudas uzskaites?

ABC Inc. divu nedēļu atalgojuma periods beidzas 30. septembrī, un algas darbiniekiem tiks izmaksātas divas dienas vēlāk, tas ir, 2. oktobrī. Kopējā algu summa, kas darbiniekiem pienākas par periodu, kas beidzas 30. septembrī, ir 15 000 USD .

Skaidras naudas uzskaite

Tā kā pēdējā divu nedēļu darba alga 15 000 ASV dolāru apmērā notika septembrī, bet netika samaksāta pašā mēnesī, summa netiks iekļauta septembra ienākumu pārskatā. Tas novedīs pie tā, ka uzņēmuma kopējās algas būs zemākas par faktiski septembrī radītajām algām, savukārt uzņēmuma peļņa šķiet lielāka par faktisko.

Uzkrājumu saistību uzskaite

Ieraksts tiks veikts septembra beigās šādi: - Kredīta algas, kas maksājamas 14 000 USD, - Debeta algas, kuru izmaksas ir 14 000 USD. Šis ieraksts ļauj pilnīgāk, precīzāk uzrādīt uzņēmuma saistības un izdevumus tā septembra finanšu pārskatos, salīdzinot ar skaidras naudas metodi.