Atšķirība starp nodokļu nemaksāšanu un izvairīšanos no nodokļu maksāšanas

Nodokļu nemaksāšana attiecas uz tādu nelikumīgu metožu pieņemšanu, kā samazināt nodokļu maksāšanas atbildību, piemēram, manipulācijas ar uzņēmējdarbības kontiem, ienākumu nepietiekama novērtēšana vai izdevumu pārvērtēšana utt., Savukārt izvairīšanās no nodokļu maksāšanas ir likumīgs veids, kā samazināt nodokļu saistības, ievērojot metodes kas ir atļauts valsts ienākuma nodokļa likumos, piemēram, veikt pieļaujamos atskaitījumus utt.

Kad cilvēks konsultējas ar nodokļu advokātu un meklē juridisku padomu, lai izvairītos no nodokļa maksātāja nodokļa, mēs saucam par izvairīšanos no nodokļu maksāšanas, turpretī nelikumīgu metožu izmantošanu, lai izvairītos no nodokļiem, var saukt par izvairīšanos no nodokļu nomaksas. Tātad, jūs varat redzēt, ka gan izvairīšanās, gan izvairīšanās no nodokļu maksāšanas ir nodokļu samazināšanas mērķis.

Šajā rakstā mēs sniedzam detalizētu atšķirību starp izvairīšanos no nodokļu maksāšanas un izvairīšanos no nodokļu maksāšanas.

Izvairīšanās no nodokļu nomaksas un izvairīšanās no nodokļu maksāšanas

Šeit mēs piedāvājam jums 4 labākās nodokļu nemaksāšanas un nodokļu nemaksāšanas atšķirības.

Galvenās atšķirības

Galvenās atšķirības ir šādas:

- Galvenā atšķirība starp nodokļu plānošanu ir likuma četros pīlāros, un, ja persona ietaupa nodokli, izmantojot metodes, kuras ir pieejamas vietējos likumos, to sauc par nodokļu plānošanu, bet, ja ne, tad tās nodokli izvairīšanās.

- Kaut arī vērtētājs var saņemt sodu, kas, iespējams, nav sodāms par izvairīšanos no nodokļu nomaksas, turpretī par nodokļu nemaksāšanu nav tāda soda, kāds izmanto likumīgas metodes.

- Izvairīšanos no nodokļu maksāšanas var nosaukt par ētisku nodokļu samazināšanas veidu, un izvairīšanos no nodokļu maksāšanas - par neētisku veidu, kā samazināt nodokļu slogu.

- Kontu viltošana, manipulēšana ar kontiem, izdevumu pārvērtēšana vai ienākumu nenovērtēšana, melnā tirgus darījumu veikšana ir nodokļu nemaksāšanas piemēri.

- Nodokļu izvairīšanās un plānošana ir pieļaujama, savukārt izvairīšanās no nodokļiem vispār nav atļauta saskaņā ar vietējiem likumiem.

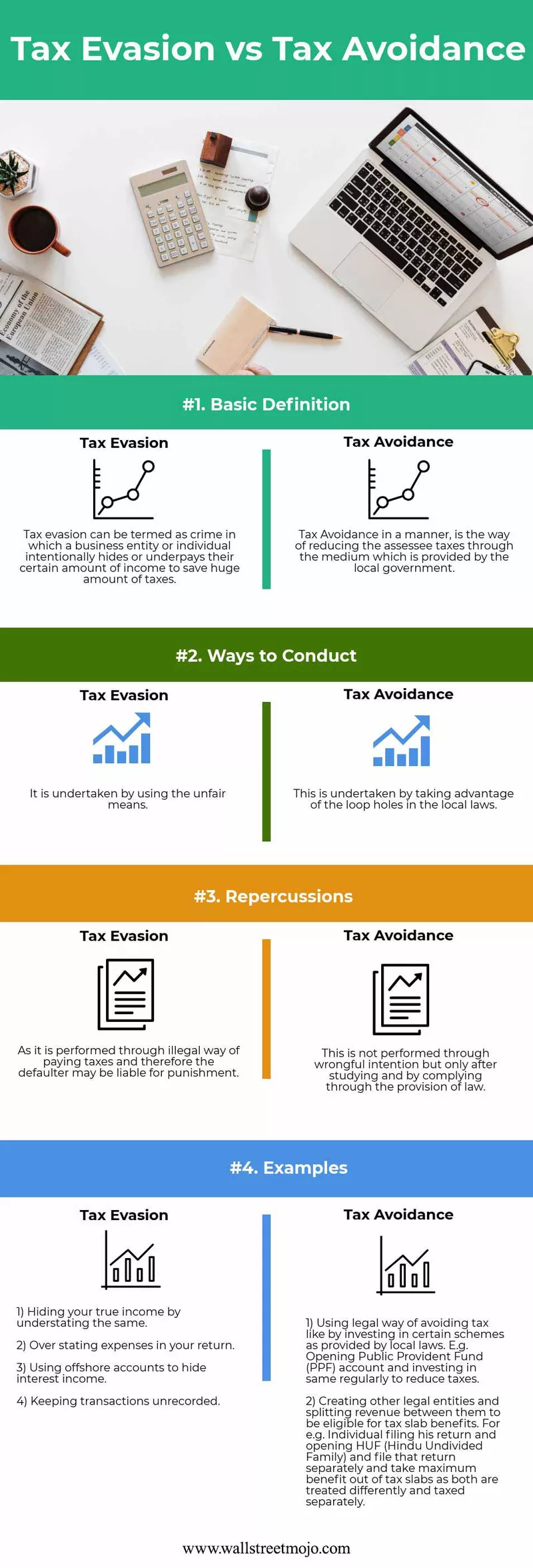

Salīdzinošā tabula par nodokļu nemaksāšanu pret izvairīšanos no nodokļu maksāšanas

| Pamats | Izvairīšanās no nodokļiem | Izvairīšanās no nodokļu nomaksas | ||

| Pamata definīcija | To var nosaukt par noziegumu, kurā uzņēmējdarbības vienība vai indivīds tīši slēpj vai nepietiekami maksā savu īpašo ienākumu summu, lai ietaupītu lielu nodokļu summu. | Nodokļu izvairīšanās likumīgā veidā ir veids, kā samazināt nodokļa saņēmēja nodokļus, izmantojot vietējo pašvaldību. | ||

| Diriģēšanas veidi | Tas tiek veikts, izmantojot negodīgus līdzekļus. | Tas tiek veikts, izmantojot vietējo likumu nepilnības. | ||

| Sekas | Tā kā tas tiek veikts, izmantojot nelikumīgu nodokļu maksāšanas veidu, un tāpēc saistību neizpildītājs var būt atbildīgs par sodu. | To neveic nepareiza nolūka dēļ, bet tikai pēc studijām un ievērojot likuma normas. | ||

| Piemēri |

|

|

Secinājums

Tātad katram cilvēkam ir sava ētika un veids, kā rīkoties un rīkoties atbilstoši apstākļiem. Pareizākā ceļa izvēle ir vissvarīgākā.

- Lai izvairītos no nodokļu maksāšanas, nodokļu likumos tiek izmantotas nepilnības, taču dienas beigās tas nav ieteicams, lai gan tas ir 100% likumīgi, jo tas pārkāpj galveno mērķi un nodomu ieviest likumu no valdības puses. Tādējādi mēs gandrīz katru gadu esam liecinieki tam, ka valdība cenšas ieviest grozījumus gada budžetā, lai novērstu un samazinātu visas nepilnības likuma pārpratumos un nepareizā izmantošanā, kas tiek darīts likumīgi.

- Lai panāktu nodokļu nemaksātājus, valdība uzmanīgi uzmana gandrīz visus iesniegumus, darījumus, kurus veic vērtētājs. Viņi mēģina saskaņot to pašu, kas saņemts no dažādiem avotiem. Piemēram, bankas ziņo valdībai par visiem to ieturētajiem procentu ienākumiem un nodokļiem; vietējā pašvaldība ziņo par visiem darījumiem ar nekustamo īpašumu, kas veikti finanšu gada laikā, kā arī valdība turpina veidot attiecības ar citām valstīm, parakstot līgumu, kurā abas valstis vienojas dalīties ar detaļām un visiem ienākumiem no savas vietējās dzīvesvietas, kas gūti šajā valstī. kas palīdz mazināt izvairīšanos no nodokļu maksāšanas.

- Tagad rodas jautājums, kā mēs varam izvairīties no konflikta? Tātad labākais veids būtu atbrīvoties no apsūdzības par izvairīšanos no nodokļu maksāšanas - zināt visus nodokļu likumus par nodarbinātības un ienākuma nodokļiem. Piemēram, zinot, kādi ir tie atskaitījumi, kas tiek uzskatīti par likumīgiem, un kādas ir uzskaites prasības atskaitījumiem, ir lielākais faktors, lai izvairītos no revīzijas. Darba devējiem tas būtu algas nodokļa maksāšanas un pārskatu sniegšanas prasību pārzināšana, kas palīdzēs izvairīties no nepatikšanām.

- Abi ir domāti, lai galu galā samazinātu nodokļa maksātāja atbildību, taču atšķirība, kā minēts iepriekš, ir tas, ka pirmais ir likuma izpratnē attaisnojams, jo tas nepadara ne likumpārkāpumu, ne pārkāpj vietējos likumus. Tomēr tas, šķiet, ir tendenciozs, jo godprātīgo nodokļu maksātāju vērtētājs nav dumjš, jo viņi var arī izlemt par nevajadzīgā nodokļa atlikšanu. Ja mēs runājam par pēdējo, tā ir simtprocentīgi nepamatota, jo tā ir krāpnieciska darbība, jo tā ir saistīta ar darbībām, kuras aizliedz vietējie likumi, un līdz ar to tās ir sodāmas.