Formula, lai aprēķinātu Šarpes attiecību

Šarpe attiecība = (R p - R f ) / σ pIeguldītāji izmanto Šarpa koeficienta formulu, lai aprēķinātu peļņas pārsniegumu virs bezriska ienesīguma, uz vienu portfeļa svārstīguma vienību un pēc formulas atņemtu bezriska peļņas likmi no paredzamās portfeļa atdeves un iegūtais tiek dalīts ar portfeļa standartnovirzi.

Kur,

- R p = Portfeļa atdeve

- R f = bezriska likme

- σp = Portfeļa pārpalikuma standartnovirze.

Kā aprēķināt Sharpe attiecību?

- Šarpa koeficientu aprēķina, dalot portfeļa ienesīguma un bezriska likmes starpību ar portfeļa pārpalikuma standartnovirzi. Tādējādi mēs varam novērtēt ieguldījumu rezultātus, pamatojoties uz bezriska peļņu.

- Augstāka Šarpe metrika vienmēr ir labāka nekā zemāka, jo augstāka attiecība norāda, ka portfelis pieņem labāku lēmumu par ieguldījumu.

- Šarpa koeficients arī palīdz izskaidrot, vai portfeļa pārpalikuma atdeve ir saistīta ar labu ieguldījumu lēmumu vai pārāk liela riska rezultāts. Tā kā augstāka riska augstāka atdeve, zemāks risks pazemina ienesīgumu.

- Ja vienam no portfeļiem ir augstāka atdeve nekā konkurentiem, tad tas ir labs ieguldījums, jo atdeve ir augsta un risks ir vienāds. Tas ir par peļņas maksimizēšanu un nepastāvības samazināšanu. Ja kādam ieguldījumam ir atdeves likme, 15% un svārstīgums ir nulle. Tad Šarpes attiecība būs bezgalīga. Palielinoties nestabilitātei, risks ievērojami palielinās, jo palielinās arī atdeves līmenis.

Ļaujiet mums redzēt Sharpe attiecības klasifikācijas slieksni.

- <1 - Nav labi

- 1-1,99 - Labi

- 2-2,99 - tiešām labi

- > 3 - izņēmuma

Portfelim ar nulles risku patīk tikai Valsts kases parādzīme, jo ieguldījums ir bez riska, nepastāv svārstības un ienākumi, kas pārsniedz bezriska likmi. Tādējādi Šarpes koeficientam ir nulle portfeļu.

- Metrikai 1, 2, 3 ir augsts riska līmenis. Ja metrika ir lielāka vai vienāda ar 3, to uzskata par lielisku Šarpes mērījumu un labu ieguldījumu.

- Tā kā tā ir metrika no lielākas vai vienādas ar 1 un 2 mazāka par 2, tā tiek uzskatīta par vienkārši labu un, ja metrika ir lielāka par vai vienāda ar 2 un mazāka par trim, tiek uzskatīts, ka tā ir patiešām laba .

- Ja metrika ir mazāka par vienu, tad to neuzskata par labu.

Piemēri

1. piemērs

Pieņemsim, ka ir divi kopfondi, kurus var salīdzināt ar dažādiem portfeļiem ar atšķirīgu riska līmeni. Tagad ļaujiet mums redzēt Sharpe koeficientu, lai redzētu, kurš no tiem darbojas labāk.

Vidēja kapitāla akciju fonda ieguldījums un informācija ir šāda: -

- Portfeļa atdeve = 35%

- Bezriska likme = 15%

- Standarta novirze = 15

Tātad Sharpe Ratio aprēķins būs šāds:

- Šarpes koeficienta vienādojums = (35-10) / 15

- Šarpes attiecība = 1,33

Bluechip fonda ieguldījums un informācija ir šāda: -

- Portfeļa atdeve = 30%

- Bezriska likme = 10%

- Standarta novirze = 5

Tātad Sharpe Ratio aprēķins būs šāds:

- Šarpes attiecība = (30–10) / 5

- Sharpe attiecība = 4

Tāpēc iepriekšminētā kopfonda Šarpa rādītāji ir

- Bluechip fonds = 4

- Vidēja kapitāla fonds = 1,33

Blue-chip kopfonds pārspēja Mid cap kopfondu, taču tas nenozīmē, ka Mid cap kopfonds darbojās labi, salīdzinot ar tā riska līmeni. Šarpe mums zemāk stāsta:

- Zilās mikroshēmas kopfonds darbojās labāk nekā Mid cap kopfonds salīdzinājumā ar ieguldījumu risku.

- Ja Mid cap kopfonds darbotos tāpat kā Blue-chip kopfonds attiecībā pret risku, tas nopelnītu lielāku atdevi.

- Zilās mikroshēmas kopfondam šogad ir lielāka peļņa, taču tā kā risks ir augsts. Tādējādi nākotnē tam būs liela nepastāvība.

2. piemērs

Šeit vienam ieguldītājam pieder ieguldīts portfelis USD 5,00 000 apmērā ar paredzamo atdeves līmeni 12% un svārstīgumu 10%. Efektīvais portfelis sagaida peļņu virs 17% un svārstīgumu 12%. Bezriska procenti ir 4%. Šarpe koeficientu var aprēķināt šādi:

- Sharpe attiecība = (0,12 - 0,04) / 0,10

- Sharpe attiecība = 0,80

Sharpe Ratio kalkulators

Varat izmantot šo Sharpe Ratio kalkulatoru.

| Portfeļa atgriešana | |

| Bezriska likme | |

| Portfeļa pārpalikuma standarta novirze | |

| Asas attiecības formula = | |

| Asas attiecības formula = |

|

|

Priekšrocības

Šarpe attiecības priekšrocības ir šādas:

- Šis koeficients ir vidējā peļņa, kas nopelnīta, pārsniedzot bezriska likmi uz svārstīguma vienību vai kopējo risku

- Sharpe attiecība palīdz salīdzināt ieguldījumus.

- Šarpes koeficients palīdz salīdzināt riska un peļņas rādītājus.

Izmantojot Šarpes koeficientu, ir dažas problēmas, ka tas tiek aprēķināts, pieņemot, ka ieguldījumu atdeve parasti tiek sadalīta, kā rezultātā attiecīgā Šarpes attiecības interpretācija ir maldinoša.

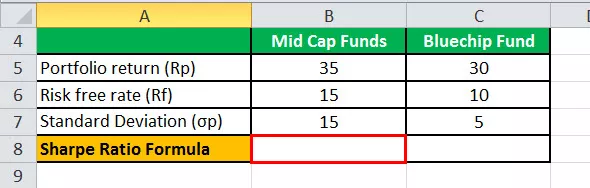

Sharpe Ratio aprēķins programmā Excel

Zemāk dotajā veidnē ir dati par vidēja kapitāla ieguldījumu fondiem un Bluechip kopfondiem, lai aprēķinātu Sharpe koeficientu.

Zemāk dotajā Excel veidnē mēs esam izmantojuši Šarpa koeficienta vienādojuma aprēķinu, lai atrastu Šarpes koeficientu.

Tātad Sharpe Ratio aprēķins tiks veikts

Ieteiktie raksti:

Tas ir bijis ceļvedis Sharpe Ratio Formula. Šeit mēs apspriedīsim, kā ieguldītāji izmanto šo formulu, lai izprastu ieguldījumu atdevi, salīdzinot ar risku, kā arī praktiskus piemērus un kalkulatoru. Vairāk par portfeļa pārvaldību varat uzzināt no šiem rakstiem -

- Aprēķiniet bezriska likmi

- Aprēķiniet Treynor Ratio

- Akciju un ieguldījumu fondu atšķirības

- Kā padarīt karjeru portfeļa pārvaldībā?