Kas ir modificētais ilgums?

Modificētais ilgums norāda investoram, cik mainīsies obligācijas cena, ņemot vērā tās ienesīguma izmaiņas. Tā kā obligāciju pasaule ir sarežģītāka nekā akciju pasaule, ieguldītājam ir svarīgi zināt obligācijas modificēto ilgumu. Lai vispirms vienkārši aprēķinātu obligācijas modificēto ilgumu, ieguldītājam jāaprēķina vēl viena lieta, tas ir Macauley ilgums. Lai aprēķinātu Macauley ilgumu, ieguldītājam ir jānoskaidro naudas plūsmas laiks

Modificēta ilguma formula

Tātad modificētā ilguma formula ir vienkārši.

Modificētais ilgums = Maculay ilgums / (1 + YTM / n)

Kur,

- Macauley Duration = Ilgums aprēķina vidējo svērto laiku, pirms obligācija saņems obligācijas naudas plūsmas. Vispirms tiek pasūtīts modificētais ilgums. Investoram jāaprēķina obligācijas Macauley ilgums.

- YTM = Ienesīgums līdz termiņam ir vienkārši kopējā atdeve, ko ieguldītājs nopelnītu obligācijā, kad obligācija tiktu turēta līdz termiņa beigām

- N = kupona periodu skaits gadā

Modificēta ilguma aprēķināšana ar piemēriem

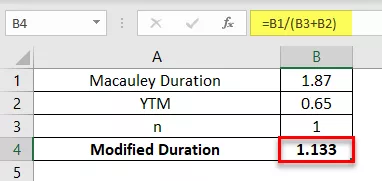

1. piemērs

Divu gadu ikgadējam maksājumam 5000 ASV dolāru apmērā Macaulay ilgums ir 1,87 gadi. Obligācijas YTM ir 6,5%. Aprēķiniet saites modificēto ilgumu.

2. piemērs

2 gadu ikgadējam maksājumam 2 000 ASV dolāru apmērā Macaulay ilgums ir 2 gadi. Obligācijas YTM ir 5%. Aprēķiniet saites modificēto ilgumu.

3. piemērs

4 gadu ikgadējam maksājumam 12 000 ASV dolāru apmērā Macaulay ilgums ir 5,87 gadi. Obligācijas YTM ir 4,5%. Aprēķiniet saites modificēto ilgumu.

4. piemērs

Piecu gadu ikgadējam maksājumam 11 000 ASV dolāru apmērā Macaulay ilgums ir 1,5 gadi. Obligācijas YTM ir 7%. Aprēķiniet saites modificēto ilgumu.

Priekšrocības

- Galvenā priekšrocība ir tā, ka ieguldītājam jāzina obligācijas ilgums, jo obligāciju cenu svārstības ir tieši saistītas ar obligāciju cenām. Jo ilgāks ir obligācijas ilgums, jo lielāka ir cenu svārstība

- Jebkura ieguldījumu instrumenta ilgums var palīdzēt pārvaldīt labākas ieguldījumu vajadzības nākotnē, jo ieguldītājs var efektīvi plānot turpmāko ieguldījuma gaitu tā ilgumā.

- Tas ir arī obligācijas riska mērs pret obligācijas cenas izmaiņām un ienesīgumu

- Fonda vidējais ilgums ir svarīgs arī tāpēc, ka tas norāda, cik fonds būs jutīgs pret tirgus procentu likmju izmaiņām

Trūkumi

- Mainītā ilguma aprēķins pēc sava rakstura ir sarežģīts, jo tiek aprēķināts Macaulay ilgums, un tad lietotājam vai ieguldītājam ir nepieciešami arī ienesīguma un modificētā ilguma aprēķina ilguma dati

- Iegūt precīzus un tirgū dominējošus datus ir grūti sasniegt, jo cenu svārstības un tirgus cenas mainās katru minūti, kas aprēķinu padara nepareizu un novecojušu.

- Ilgums arī nav pilnīgs riska rādītājs, kas ietver obligācijas cenu un obligācijas ilgumu. Ieguldītājs nevar tikai paļauties uz ilguma mērījumu, lai izstrādātu precīzus riska mērus

- Makolija ilgums aprēķina obligācijas vidējo svērto ilgumu, kas ne vienmēr ir labs obligācijas riska rādītājs

Secinājums

Lai gan modificēts un Makolijs, kaut arī ierobežojumiem ir ļoti noderīgs jēdziens, it īpaši portfeļa pārvaldniekiem, lai izmērītu obligācijas un ar to saistīto risku, tāpēc tas var kalpot kā ļoti noderīgs rīks, kad pārvaldnieks veido obligāciju portfeli un ar to saistītā riska pārvaldīšana.